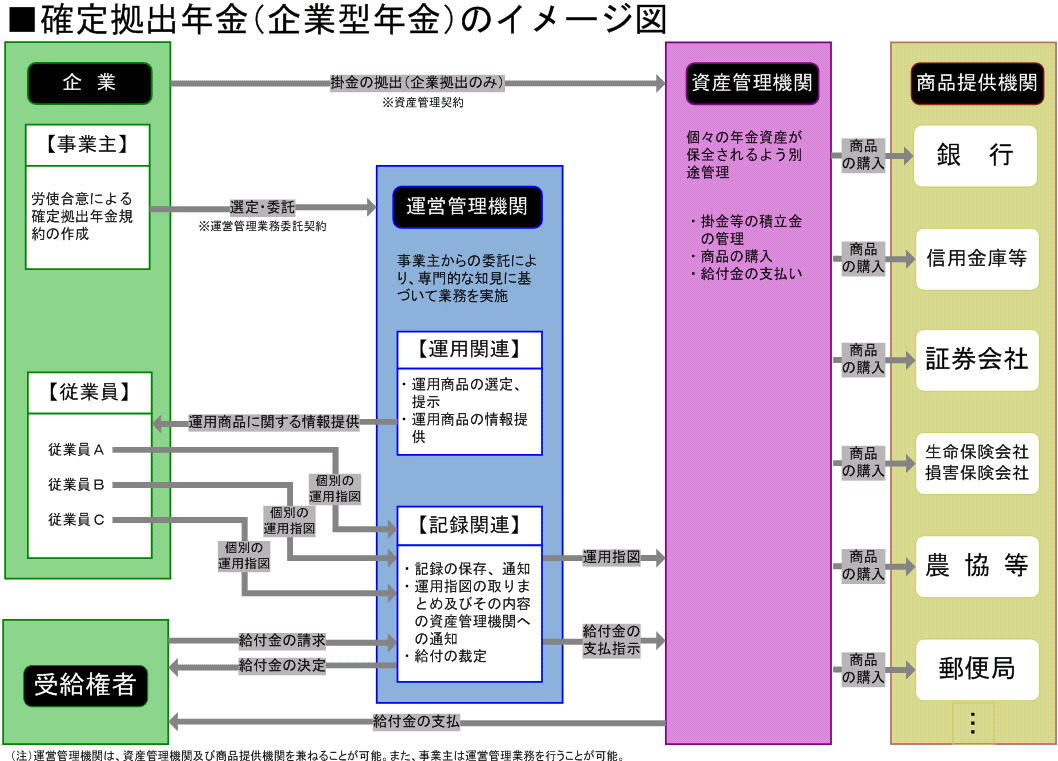

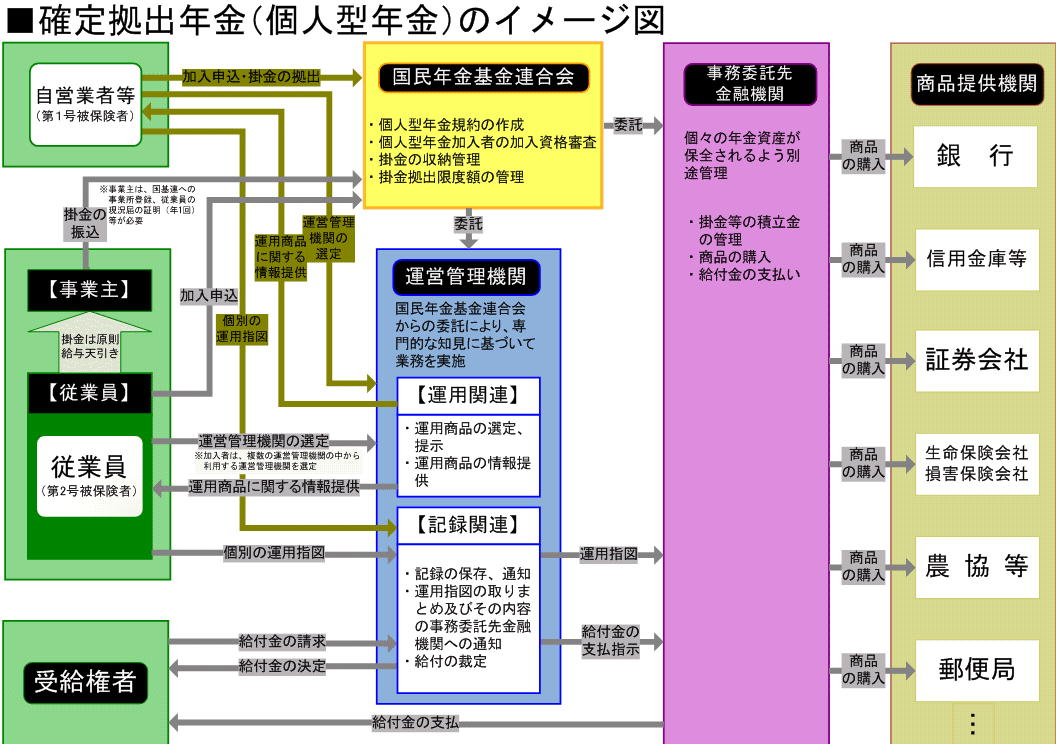

(1)対象者(制度に加入できる者)及び拠出限度額

| 企業型年金 | 個人型年金 | |

|---|---|---|

| 実施主体 | 企業型年金規約の承認を受けた企業 | 国民年金基金連合会 |

| 加入できる者 | 実施企業に勤務する従業員(国民年金第2号被保険者) |

|

| 掛金の拠出 | 企業が拠出(従業員は拠出できない) | 加入者個人が拠出(企業は拠出できない) |

| 拠出限度額 |

|

|

(注)厚生年金基金、確定給付企業年金、適格退職年金、石炭鉱業年金基金、私立学校教職員共済

(2)運用

- 運用商品の中から、加入者等自身が運用指図を行います。

- 運用商品は、預貯金、公社債、投資信託、株式、信託、保険商品等となっています。

- 運用商品を選定・提示する者は、必ず3つ以上の商品を選択肢として提示することとなっています。

(3)離転職の場合等の年金資産の移換

- 資産残高(掛金と運用収益の合計額)は個々の加入者等ごとに記録管理されており、資産額等の記録が年1回以上通知されることになっています。

- 加入者等が転職した場合等には、退職して国民年金の加入者となった場合等には個人型年金へ、転職した場合は転職先の企業型年金へ資産を移換することができます。

(4)給付

| 老齢給付金 | 障害給付金 | 死亡一時金 | 脱退一時金 | |

|---|---|---|---|---|

| 給付 | 5年以上の有期又は終身年金(規約の規定により一時金の選択可能) | 5年以上の有期又は終身年金(規約の規定により一時金の選択可能) | 一時金 | 一時金 |

| 受給要件等 | 原則60歳到達した場合に受給することができる(60歳時点で確定拠出年金への加入者期間が10年に満たない場合は、支給開始年齢を引き伸ばし) *8年以上10年未満→61歳 6年以上 8年未満→62歳 4年以上 6年未満→63歳 2年以上 4年未満→64歳 1月以上 2年未満→65歳 |

60歳に到達する前に傷病によって一定以上の障害状態になった加入者が傷病になっている一定期間(1年6ヶ月)を経過した場合に受給することができる | 加入者が死亡したときにその遺族が資産残高を受給することができる | 一定の要件(注)を満たした場合に受給することができる |

(注)脱退一時金の支給には、以下2つのケースがあります。

- 個人型記録関連運営管理機関又は国民年金基金連合会に請求するケース。

・以下の全ての要件に該当する必要があります。

- 60歳未満であること。

- 企業型年金加入者でないこと。

- 個人型年金の加入者となれる者でないこと。

- 障害給付金の受給権者でないこと。

- 掛金の通算拠出期間が3年以下であること(退職金等から確定拠出年金へ資産の移換があった場合には、その期間も含む)又は資産額が50万円以下であること。

- 最後に企業型年金加入者又は個人型年金加入者の資格を喪失した日から起算して2年を経過していないこと。

- 企業型年金を資格喪失した後に企業型記録関連運営管理機関に請求するケース。

・以下の全ての要件に該当する必要があります。

- 企業型年金加入者、企業型年金運用指図者、個人型年金加入者及び個人型年金運用指図者でないこと。

- 資産額が15,000円以下であること。

- 最後に当該企業型年金加入者の資格を喪失してから6ヶ月を経過していないこと。

(5)税制

| 企業型年金 | 個人型年金 | |

|---|---|---|

| 拠出時 | 非課税(企業が拠出した掛金額は、全額損金算入) | 非課税(加入者が拠出した掛金額は、全額所得控除(小規模企業共済等掛金控除)) |

| 運用時 | 特別法人税課税(平成19年度まで凍結) | |

| 給付時 |

|

|

(6)確定拠出型と確定給付型の比較

| 確定拠出型 | 確定給付型 | |||

|---|---|---|---|---|

| 制度 | 確定拠出年金 | 厚生年金基金 | 確定給付企業年金 | |

| しくみ | 掛金額を保障(給付額は、運用成果により決まる) | 給付額を保障 | ||

| 運営主体 | 事業主(企業型年金) 国民年金基金連合会(個人型年金) |

厚生年金基金 | 企業年金基金又は事業主 | |

| 掛金 | 事業主拠出のみ(企業型年金) 本人拠出のみ(個人型年金) |

加算部分(多くは事業主負担) 代行部分(事業主と加入者が折半) |

事業主拠出が原則(加入者が同意した場合は加入者拠出が可能) | |

| 資産運用等 | 加入者が運用を行い、資産は個人別に管理される。 | 制度実施者(企業等)がまとめて運用管理を行う。 | ||

| 税制 | (拠出時) | 非課税 | 非課税 | 非課税(加入者拠出は実質課税(生命保険料控除)) |

| (運用時) | 特別法人税課税(平成19年度まで凍結) | 実質非課税 | 特別法人税課税(平成19年度まで凍結) | |

| (給付時) | 年金:公的年金等控除 一時金:退職所得控除 |

年金:公的年金等控除 一時金:退職所得控除 |

年金:公的年金等控除 一時金:退職所得控除 ※加入者拠出相当分は非課税 |

|

(7)メリット・デメリット

| メリット | デメリット |

|---|---|

|

|

3.施行

○ 平成13年10月1日 法律名:確定拠出年金法(平成13年法律第88号)